基本財産処分の必要性はあったか?

~『本庁危機管理対策の一環としての役務職舎基本方針』とは~

これは「調査報告書」からの抜粋。

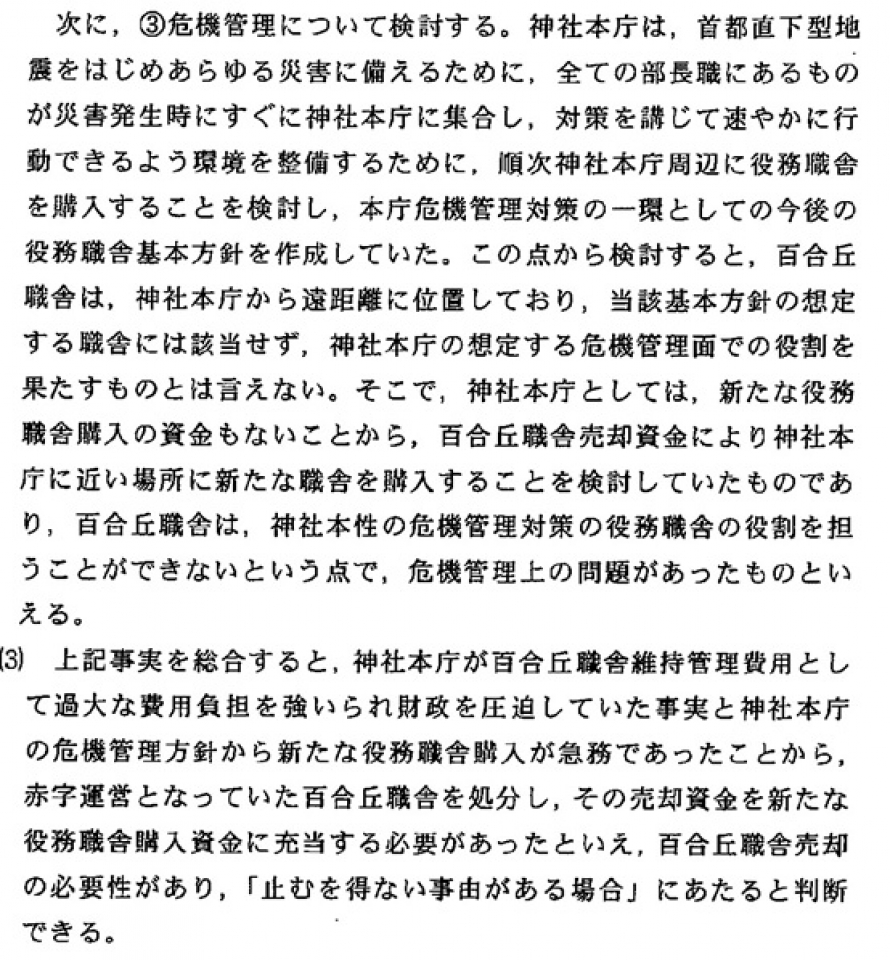

被告神社本庁内に設置された「調査委員会」は、「調査報告書」(乙第19号証)の中で、神社本庁が基本財産である百合丘職舎を売却処分しなければならなかった必要性につき、このような判断を示していた。

「首都直下型地震をはじめあらゆる災害に備へるため,全ての部長職にある者がすぐに神社本庁に集合し,対策を講じて速やかに行動できるよう環境を整備するために,順次神社本庁に役務職舎購入することを検討し,本庁危機管理対策の一環としての今後の役務職舎基本方針を作成していた。この点から検討すると,百合丘職舎は,神社本庁から遠距離に位置しており当該基本方針の想定する職舎には該当せず,神社本庁の想定する危機管理面での役割を果たすものとは言えない。そこで神社本庁としては,新たな職舎を購入することを検討していたものであり,百合丘職舎は,神社本性(ママ)の危機管理対策の役務職舎の役割を担うことができないという点で,危機管理上の問題があったといえる。・・・上記事実を総合すると,神社本庁が百合丘職舎維持管理費用として過大な費用負担を強いられ財政を圧迫していた事実と神社本庁の危機管理方針から新たな役務職舎購入が急務であったことから,赤字運営となっていた百合丘職舎を処分し,その売却資金を新たな役務職舎購入資金に充当する必要があったといえ,百合丘職舎売却の必要性があり,「止むを得ない事由がある場合」にあたると判断できる。」

つまり、「『役務職舎基本方針』により新たな役務職舎購入が急務であったことから、赤字運営となっていた百合丘職舎を処分し、その売却資金を新たな役務職舎購入資金に充当する必要があった」ことをもって、百合丘職舎売却の必要性があり、基本財産売却処分についての「止むを得ない事由がある場合」にあたるとの判断を示していたのである。

しかし、それにもかかわらず、この『役務職舎基本方針』なるものは、被告の役員会においても評議員会においても公表されていなかった。

これに疑問を抱いた原告側が、裁判の中で、基本財産売却処分の根拠とされた『役務職舎基本方針』なる文書の開示を神社本庁に求めたところ、驚くべき事実が明らかとなったのである。

基本方針売却処分の理由とされていた神社本庁の『役務職舎基本方針』は後づけだった!

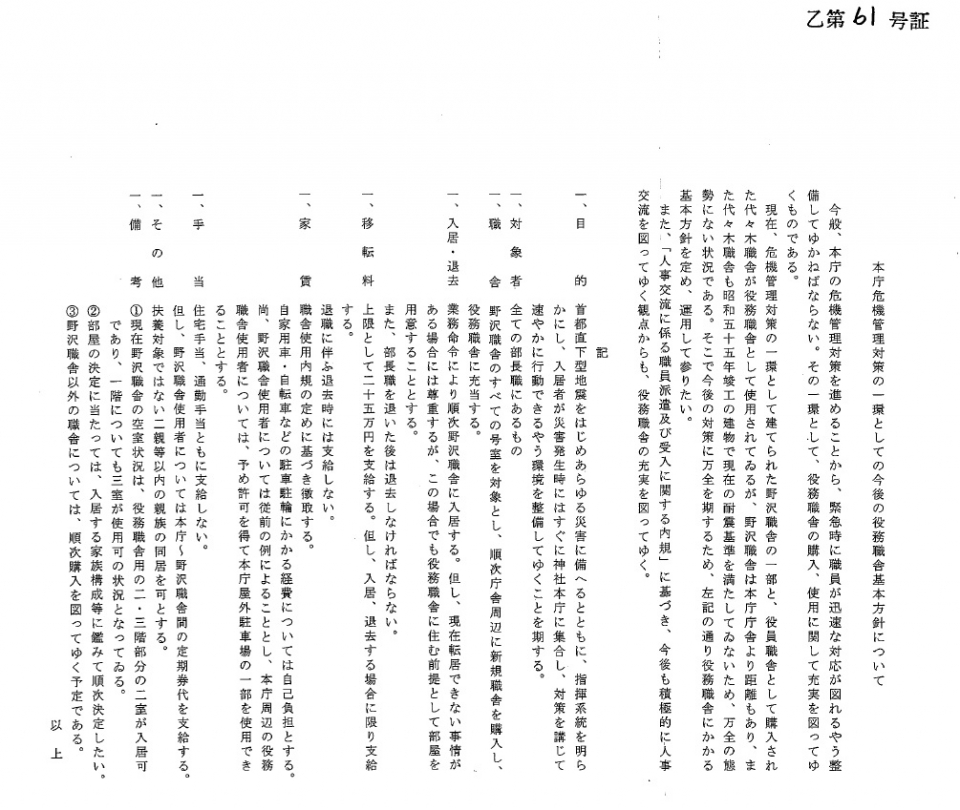

役務職舎基本方針(乙第61号証) あらゆる災害に備えるために入居者が災害発生にはすぐに神社本庁に集合し、対策を講じて速やかに行動できるよう環境を整備してゆくこととを目的としていたようである

百合丘売却案は平成27年3月に提示されて,同年10月の評議員会を経て,同年10月末日に売買契約締結。ところが、神社本庁から提出された資料によれば、この「役務職舎基本方針」(乙第61号証)の作成年月日は「平成28年4月10日」。なんと百合丘職舎売却から半年も後のことだったのである!

つまり、百合丘職舎売却の話が出てきたときにも,評議員会決定がなされたときにも、この「基本方針」はまだ眞田秘書部長限りの「私案」でしかなかったということである。

その程度のもの(組織決定以前の眞田秘書部長の内心の思惑)に基づいて,調査委員会は,「急務であった」「売却の必要性があった」「(基本財産処分の)止むを得ない事由がある場合にあたる」という判断をしたということなのだろうか?

この点につき、去る8月24日に開催された弁論準備手続で、被告神社本庁は、この「役務職舎基本方針」(乙第61号証)の成立年月日について「平成28年4月10日付けで定められた」と改めて回答。しかも、この手続に同席していた小間澤秘書部長は、この文書はなんと「秘書部決裁」しか経ていないと回答したという。

要は、自ら入居するための代々木の新しい幹部用職舎(高級マンション)の購入財源として百合丘職舎を売却処分したい小野総務部長と眞田秘書部長が、これを正当化するために「役務職舎基本方針」なるものをでっち上げ、役員会はおろか部長会での決済すらなされていないにもかかわらず、あたかもこの「基本方針」が神社本庁の組織決定を経たものであるかのように装い、これを根拠に基本財産である百合丘職舎の売却処分を進めたのである。

そして、「調査委員会」も(意図的にであるか見落としであるかは不明であるが)まんまとこのからくりに騙されたということである。

いずれにせよ「基本財産」というものが,あまりに軽んじられていないか。役員会や評議員会というものがあまりに軽視されていたのではないか。

制定は秘書部長決裁、廃止は正副総長決裁で済まされ、最後まで評議員会にも役員会にも提示されることもなく、各部長に起案の稟議すらなされないまま、闇に葬り去られたものが、奇しくも稲氏と瀬野氏の裁判の中でその内容が明るみに出ることとなったのである。